Kredi Skoru Hakkında Bilmeniz Gereken 5 Kritik Konu, İhtiyaçlarınız doğrultusunda kredi almak istediğiniz de karşınıza çıkan ve kredi alabilme ihtimalinizi gösteren kredi skoru, pek çok kafa karıştıran soruyu da beraberinde getiriyor. Bu haberimiz de kredi skoru ile ilgili en sık karşılaşılan sorulara yer veriyoruz.

Eğer kredi skorunuz bankanın kabul ettiği sınırın altında kalıyorsa, banka size kredi skorunuzun düşük olmasından dolayı kredinizin reddedildiği şeklinde bir geri dönüş yapabilir.

1.Kredi skoru nedir, skorumun kaç olduğuna kim karar verir?

Şu anda Türkiye’deki tek kredi kayıt kurumu olan Kredi Kayıt Bürosu (KKB) 9 bankanın ortaklığıyla kurulmuş, şu anda 100’e yakın finans kurumunun (banka, leasing, faktöring vb.) kişilerin finansal performansı ile alakalı topladığı tüm bilgileri ortak olarak paylaştığı bir platformdur. KKB, aldığı bu verileri istatistiki modelleme teknikleri kullanarak “kredi skoruna” dönüştürür.

2.Kredi için başvurduğum bankadan kredi skorumun düşük olduğunu öğrendim. Neden olabilir?

Kredi skorunu oluşturan faktörler KKB tarafından tam olarak açıklanmıyor olsa da, KKB’nin modelleme yaparken gelişmiş ülkelerde kullanılan modelleri örnek aldığı biliniyor. Buna göre aşağıda yer alan faktörler kredi skorunuzu oluşturuyor:

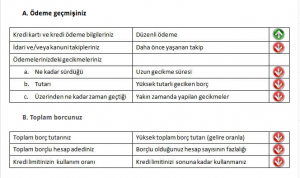

I – Ödeme Geçmişiniz

Bankalara olan kredi ve kredi kartlarınızın düzenli olarak ödüyor olmanız, daha önce herhangi bir takip yaşamamış olmanız, ödemeleriniz de herhangi bir gecikme olmaması

II – Toplam Borcunuz

Gelirinize oranlar toplam borcunuzunun uygun olması,

3.Kredi skorum düşük olmasına rağmen kredi kullanabilir miyim?

Her bankanın kredi değerlendirme sistemi birbirinden farklı. Bu yüzden aynı kredi skoru için bir banka krediye onay verirken diğer bir banka reddedebiliyor. Aynı şekilde normalde kredi verilmesi çok riskli bulunan kredi skoruna sahip müşteriler için bazı bankalar esneklik gösterebiliyor. Tabii ki bu esnekliği gösterebilmeleri için başvuranın bankalara yardımcı olmasının birkaç yolu var:

Geçmişte düştüğü bu durumun sebebini açıklayabilmesi

Belirli meslek gruplarından olması

Aşağıdaki yollarından birini seçip bankanın gözündeki riskliliğini azaltması:

Kefil göstermesi

Ek teminat sunması

Peşinat oranını yükseltmesi

4.Kredi skorum hatalı olabilir mi?

Bir sıkıntı yaşamamanıza veya uzun zaman önce yaşadığınız bir sıkıntıdan sonra düzenli olarak ödemelerinizi yapmanıza rağmen yine de skorunuzun düşük olduğunu öğrenmiş olabilirsiniz. Eğer kredi skorunuzda bir yanlışlık olduğunu düşünüyorsanız kredi için başvurduğunuz banka aracılığıyla Kredi Kayıt Bürosu’na itiraz talebinizi iletmelisiniz.

Tüm kredi verilerinin tutulduğu Kredi Kayıt Bürosu’na şahsen itirazda bulunup kredi kaydınızı değiştirmeniz henüz mümkün değil, ancak size durumu bildiren banka aracılığıyla bir düzeltme talebi geçebilirsiniz. KKB, banka aracılığıyla yapılan bu itirazları 2 gün içerisinde araştırarak sonucunu bildirdiğini belirtiyor. Eğer bir hata varsa da bunun kaydı oluşturan banka tarafından düzeltilmesi gerekiyor.

5.Daha önce hiç kredi veya kredi kartı kullanmadım yani bankalarla hiçbir problemim olmadı. Neden konut kredisi kullanamıyorum?

KKB kaydınız, yani bir kredi skorunuz yok. Kredi başvurusunda bulunduğunuz banka sizin daha önce bankalarla yaptığınız çalışmalara bakarak ödeme alışkanlıklarınızı öğrenmek istiyor. Bu şekilde de krediye uygun olup olmadığınıza karar verebiliyorlar.

Bu yüzden eğer kredi kullanmayı düşünüyorsanız ve bankalarla herhangi bir çalışmanız olmadıysa, bir kredi kartı alın veya küçük tutarda ihtiyaç kredisi kullanıp birkaç ay düzenli ödemelerini yapıp kapatın. Bu şekilde pozitif bir kredi skoru oluşturabilir ve konut kredisi kullanma ihtimalinizi artırabilirsiniz.